Entre benchmarking, optimisation des processus et refonte des organisations, les entreprises mobilisent différentes méthodes pour atteindre leurs objectifs de réduction des coûts. Mais toutes ne produisent pas les mêmes effets, ni sur la performance durable, ni sur l’engagement des équipes. Décryptage des mythes et des réalités d’un exercice aussi stratégique que délicat.

Sommaire

1. Le plus grand transfert de richesse de l’histoire attendu entre 2024 et 2040 en France

Le marché de la Banque Privée représente un potentiel de création de valeur considérable, avec une croissance continue de la clientèle éligible.

Les évolutions démographiques et économiques annoncent le plus grand transfert de richesse de l’histoire entre 2024 et 2040, avec près de 9 000 milliards d’euros de patrimoine transmis, principalement par les Français les plus âgés à leurs héritiers. Cette transition représente une opportunité unique pour les banques privées de capter une nouvelle génération de clients.

Dans le même temps, plus de 500 000 entreprises seront à transmettre d’ici 2035, accentuant les enjeux de fidélisation et de conquête des dirigeants au moment clé de la cession, propice à l’accompagnement patrimonial.

Ce contexte de transformation s’inscrit dans un paysage bancaire en pleine évolution.

2. De nouveaux acteurs émergent et viennent capter de la valeur sur certains segments & pans d’offres

Les banques en ligne

Les banques en ligne (ex : BoursoBank, Fortuneo), bousculent les codes de la banque privée en s’attaquant au segment patrimonial intermédiaire, généralement à partir de 100 à 150 k€ d’actifs. Ces acteurs proposent désormais des offres de gestion sous mandat, d’accompagnement patrimonial personnalisé, voire des solutions d’investissement en private equity, à des conditions tarifaires très compétitives.

Leur promesse : une expérience digitale fluide, des frais réduits, et une première couche de conseil. Là où la banque privée traditionnelle se concentre historiquement sur des seuils d’entrée plus élevés.

Les plateformes digitales

En parallèle, les plateformes digitales et Wealthtechs (telles que Yomoni, Finary, Nalo ou Moonfare) redessinent les codes de la gestion de patrimoine. Elles proposent des services innovants tels que l’agrégation de patrimoine, le robo-advisory, la planification financière automatisée ou encore des accès facilités à des investissements alternatifs (private equity, immobilier fractionné, art…).

Les conseillers en investissements immobiliers & défiscalisation

Enfin les conseillers en investissements immobiliers & défiscalisation sont également de plus en plus offensifs et élargissent leur terrain de jeu, en intégrant des briques de conseil en allocation financière à leur offre, historiquement centrée sur l’investissement immobilier.

Si ces nouveaux acteurs ne concurrencent pas frontalement les acteurs traditionnels sur le très haut de gamme, ils participent à la fragmentation des usages et à la multi-bancarisation, obligeant les acteurs historiques à repenser leur positionnement et leur valeur ajoutée.

Laura PERRES-GANNÉ, associée Banques

3. De nouveaux segments stratégiques porteurs de création de valeur pour les banques

Historiquement, le marché de la Banque Privée se structurait en quatre segments définis par le niveau de patrimoine financier :

Segments historiques

Grandes caractéristiques

Patrimoine financier allant jusqu’à 500 000 €

A cette approche traditionnelle, s’ajoutent de nouveaux segments porteurs de valeur :

NextGen

Héritiers ou jeunes adultes issus de familles fortunées. Souvent entrepreneurs eux-mêmes, ils sont exposés tôt aux enjeux de gestion patrimoniale.

Ils recherchent un accompagnement agile et innovant, aligné avec leurs valeurs, notamment autour de l’impact, de la technologie et du sens donné à leur patrimoine. Ils peuvent être captés très tôt à travers le concept de banque privée de la famille

New Silver

Seniors en forte croissance démographique, généralement détenteurs d’un patrimoine important constitué au fil du temps.

Ils aspirent à une gestion patrimoniale sécurisante et sereine, centrée sur la qualité de vie et la préparation de la transmission

Femmes entrepreneures / fortunées

En quête de sens dans leurs investissements et d’un accompagnement à long terme, notamment sur les sujets d’impact, de transmission et de gouvernance

Clients nomades, sans frontière

Mobilité croissante des clients très fortunés (expatriation, détachement professionnel).

Ils recherchent une expertise transfrontalière pour gérer des patrimoines complexes, en conciliant mobilité, fiscalité et organisation internationale

Family offices

Familles très fortunées (>20–30 M€), souvent déjà organisées en structures patrimoniales sophistiquées.

Ils attendent des partenaires de confiance capables de proposer des solutions sur-mesure en gouvernance, transmission et investissements à impact, dans une logique long terme.

Ces nouveaux segments recèlent un fort potentiel de valeur pour les Banques ; ils doivent être identifiés au sein des portefeuilles existants et des cibles de prospection, afin de leur proposer des approches adaptées et différenciées.

Une trajectoire de transformation à engager par les Banques pour accélérer leur Banque Privée

Les banques doivent engager une transformation en profondeur de leur modèle de banque privée pour affirmer leur position face à une concurrence toujours plus diversifiée et dans un environnement réglementaire dense et évolutif.

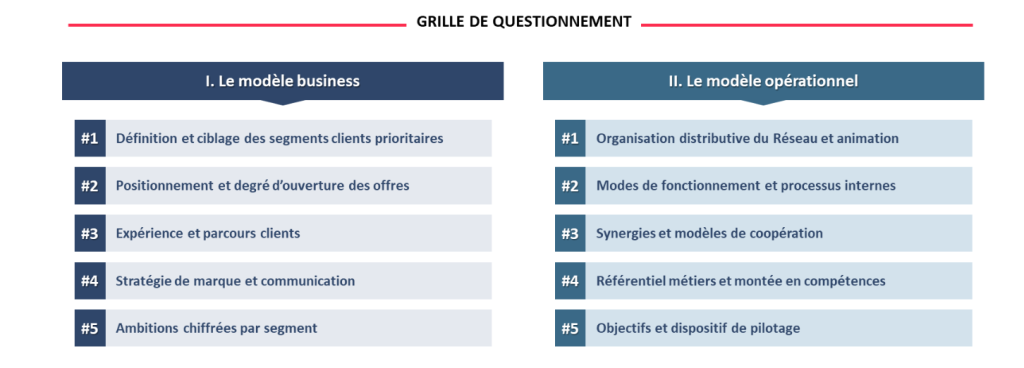

Une grille d’analyse à structurer pour appréhender de façon exhaustive les enjeux de développement de la Banque Privée :

Cette grille de questionnement permet de formaliser un diagnostic de maturité et d’identifier les briques à activer pour engager les transformations prioritaires.

5. Des enjeux de transformation pour remporter la bataille

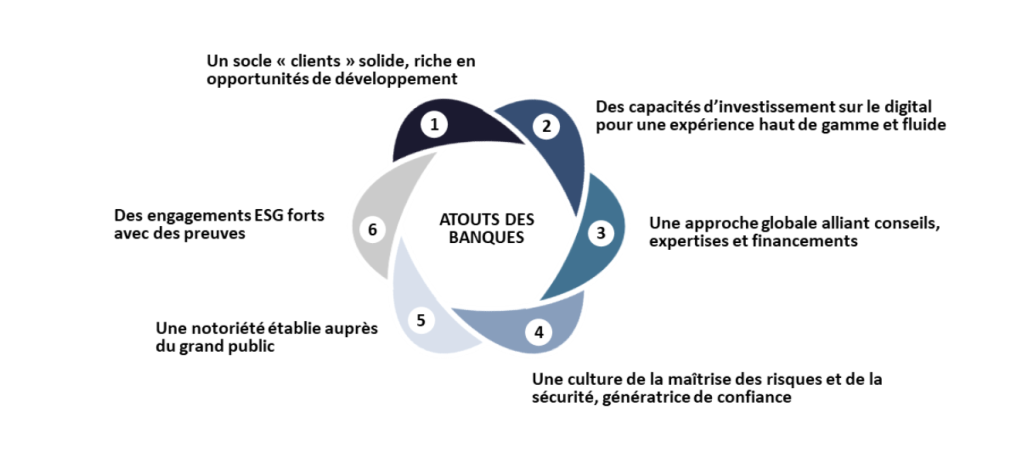

Les banques disposent d’atouts forts pour devenir le partenaire de confiance auprès des clients fortunés et des dirigeants, en proposant une approche globale et intégrée de la Banque Privée.

Pour mieux valoriser ces atouts et remporter la bataille, 6 challenges à relever :

- Exploiter la puissance des données pour identifier et révéler les futurs clients Banque Privée au cœur des portefeuilles existants

- Attirer, former et équiper des banquiers privés « chasseurs » : la prospection au centre de la stratégie et des objectifs

- Dépasser le stéréotype de la « moquette épaisse » en modernisant l’expérience client via la digitalisation des interactions et la spécialisation des processus au service de la réactivité

- Transformer certains concurrents en partenaires : bâtir un écosystème ouvert pour enrichir la proposition de valeur et développer les offres proposées aux clients

- Faire de l’ESG un des piliers de l’offre, en phase avec les nouvelles attentes des clients

- Affirmer haut et fort l’expertise de Banque Généraliste capable de délivrer une banque privée complète, différenciante et engagée dans les territoires

Banques

Découvrez notre expertise et nos retours d’expérience pour accompagner les enjeux du secteur bancaire.

Quelle stratégie sociétale pour les banques et assurances ?

Développer et exécuter une stratégie sociétale est un enjeu central et un atout pour les banques et assurances. Cela devient même une nécessité dans un environnement macro-économique, démographique et social

Quels labels RSE choisir pour les banques et assurances ?

Un label RSE spécifique atteste de la conformité d’une entreprise ou d’un produit à une norme précise. Sauf que comment les acteurs mutualistes, les banques et les assurances doivent faire

Comment optimiser l’efficience des fonctions supports d’une Banque de détail ?

L’efficacité des fonctions supports est un enjeu clé pour les banques de détail renforcé par le contexte économique. En effet, l’inflation soutenue ainsi que la montée des taux obligent les

FAQ – Réinventer le modèle de Banque Privée

Pourquoi parle-t-on du « plus grand transfert de patrimoine de l’histoire » ?

Le monde s’apprête à connaître un transfert massif de richesse entre générations, principalement des baby-boomers vers leurs héritiers.

Aux États-Unis, près de 90 000 milliards de dollars d’actifs devraient être transmis au cours des prochaines décennies. À l’échelle mondiale, les estimations atteignent plus de 80 000 milliards de dollars d’ici 2048.

Ce phénomène redéfinit le marché de la gestion de patrimoine : les banques doivent attirer et fidéliser une nouvelle génération d’héritiers, souvent plus jeunes, plus digitaux et plus enclins à changer d’établissement que leurs parents.

Pourquoi les banques de détail doivent-elles repenser leur modèle de banque privée ?

Historiquement, la banque privée reposait sur une relation personnelle avec un conseiller et une offre patrimoniale standardisée. Or ce modèle atteint ses limites face aux nouvelles attentes des clients fortunés.

Les banques doivent désormais :

- proposer une expérience digitale et omnicanale fluide ;

- offrir un accès élargi à des classes d’actifs différenciantes (private equity, investissements alternatifs) ;

- intégrer des services à forte valeur ajoutée : ingénierie patrimoniale, conseil fiscal, accompagnement intergénérationnel.

Sans cette évolution, une part importante des héritiers pourrait changer de gestionnaire après la transmission du patrimoine.

Comment une banque de détail peut-elle capter les opportunités du transfert intergénérationnel de patrimoine ?

Pour tirer parti de ce cycle historique, les banques de détail doivent transformer leur approche de la gestion patrimoniale :

- Segmenter plus finement la clientèle patrimoniale pour détecter les clients à fort potentiel.

- Créer des offres hybrides entre banque de détail et banque privée.

- Engager la “next generation” dès aujourd’hui (héritiers, entrepreneurs, jeunes investisseurs).

- Renforcer la data et l’analytics pour anticiper les événements patrimoniaux et personnaliser l’accompagnement.

L’enjeu est de passer d’une logique de produits à une logique de relation patrimoniale sur plusieurs générations.